2、PTA供应偏紧的格局不大可能很快改变

经过2005-2007年产能的快速增长之后,PTA产能增长率近年来出现了明显放缓。特别是2010年下半年,PTA供应偏紧的格局开始逐步显现,PTA生产负荷长期处于90%以上的高位。PTA价格大幅攀升的同时也大幅提升了PTA生产利润,2010年PTA年均生产利润已接近1000元/吨的水平,高企的生产利润或将催生投资热潮。不过,从目前各方收集到的信息看,PTA产能释放主要集中在2011年下半年和2012年,其中2011年投产的主要有逸盛石化(180万吨)和三房巷(60万吨),产能增长相对有限。

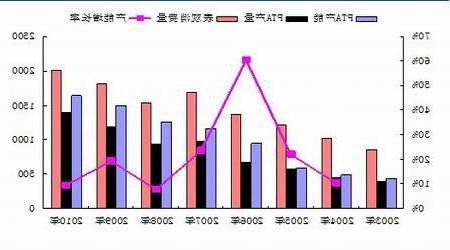

图17:PTA产能增长大为放缓

图为PTA产能增长走势图。(图片来源:化纤经济信息网 中信建投期货)

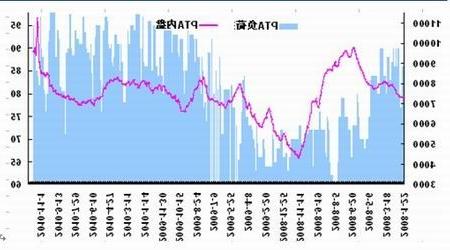

图18:PTA负荷高位运行

图为PTA负荷走势图。(图片来源:化纤经济信息网 中信建投期货)

3、下游聚酯产能快速扩张

2009-2010年,天量信贷和充裕的货币流动性大大刺激了聚酯终端机台如织机、经编、加弹机的投资热情,加之经济复苏后需求的恢复和增长,导致2010年聚酯下游需求强劲,聚酯工厂在行业内特别是针对下游的话语权也得到了大幅提升,聚酯产品供需关系偏紧极大的推升了多数聚酯产品的盈利空间,聚酯薄膜、涤纶长丝等均出现了罕见的暴利,聚酯工厂经营状况得到极大改善。盈利能力的大幅上升必将刺激聚酯产能的快速扩张,预计未来几年国内聚酯行业将迎来一轮投资高峰期。根据中石化提供的数据,2011年国内新增聚酯产能预计在360-600万吨之间,年增长率在12.4%-20.7%之间,较过去五年明显增长。据此测算,新增聚酯产能将消耗PTA用量310-516万吨之间,显著超过PTA的新增产能。

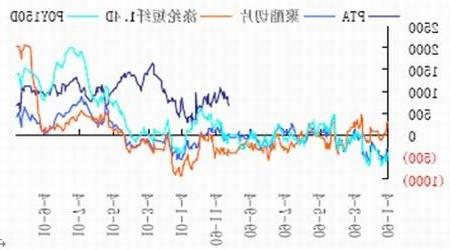

图19:盈利能力大幅上升将刺激聚酯产能扩张

图为聚酯产能扩张走势图。(图片来源:化纤经济信息网 中信建投期货)

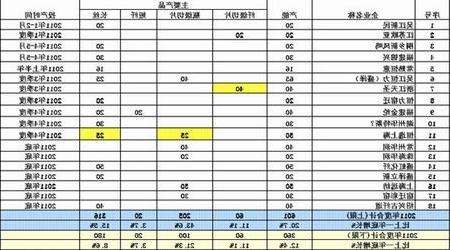

图20:2011年中国聚酯行业扩能计划

图为2011年中国聚酯行业扩能计划表。(图片来源:中石化)