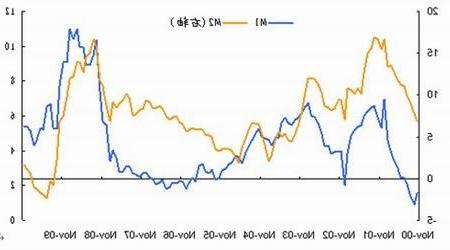

图5:美国实体经济流动性并未持续改善

图为美国实体经济流动性走势图。(图片来源:WIND 中信建投期货)

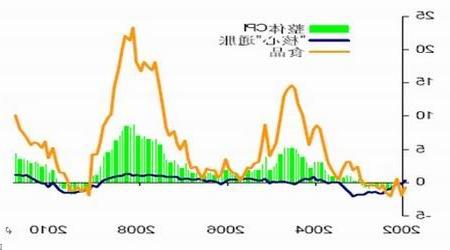

图6 :美国仍面临通缩风险(CPI同比,%)

图为走势图。(图片来源:WIND 中信建投期货)

三、中国经济增速将放缓 加息周期已开启

从2010年年底的中央经济工作会议的论调来看,2011年宏观政策的基本方向是实行积极的财政政策和稳健的货币政策。这主要是为切合“稳增长、反通胀”的要求而提出的,这一论调基本符合目前中国的经济实际。根据国家统计局最新数据,2010年11月份CPI同比增长5.1%,形势已经比较严重,反通胀将是大势所趋。为控制通胀,货币政策势必明显收紧,而收紧的货币政策也必将以牺牲一部分经济增长为代价,因此实行相对积极的财政政策就很有必要。

经历了大规模经济刺激方案并对房地产行业降温之后,中国的经济增长率预计将回归到更加平稳的水平上,将更多地依赖于内生动力。当前经济活动减速是由于基础设施投资放缓和节能减排措施的实施,而房地产调控措施和出口增速放缓的影响也将在未来几个季度中显现。由于制造业投资复苏预计将抵消基础设施投资放缓和房地产投资减速的影响,固定投资增速预计将保持稳定。国内消费增长将得益于居民收入稳步增长以及政府加大社会保障支出。外需依旧疲软将导致出口增长放缓,进口也会因投资减速而放缓。

CPI的上涨主要来自于天气灾害影响导致的食品价格上涨,而“核心”通胀率仍保持基本稳定。目前,并没有证据表明消费品领域存在着工资推动型的通胀。不过,受翘尾因素的影响,预计明年上半年CPI仍将位于高位。

鉴于明年的通胀形势相当严峻,国内利率仍维持在相对低位的现实,以及美国量化宽松政策已直接导致大宗商品价格上涨,并且加大了资本流入和人民币升值的压力,我们预计2011年央行将多次上调存款准备金率,并将继续加息。

图7:2011年CPI仍将高位运行

图为2011年CPI走势图。(图片来源:WIND 中信建投期货)

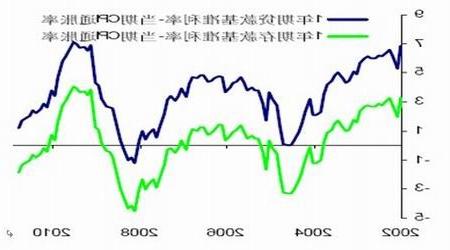

图8:实际负利率越陷越深,加息周期已经开启

图为实际负利率走势图。(图片来源:WIND 中信建投期货)