2、美元趋势性偏弱

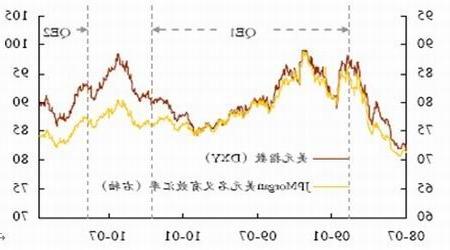

2010年11月3日,美联储决定实施美国第二轮量化宽松政策(简称QE2):到2011年6月底以前购买6000亿美元的美国长期国债,以进一步刺激美国经济复苏。我们认为,2011年6月底之前美联储不大可能提前终结QE2,主要基于如下原因:一是虽然预计美国经济2011年将继续稳步复苏,但其房地产市场复苏仍然缓慢,高失业率的下降仍将是较为漫长的过程;二是美国目前面临的不是通胀威胁而是通缩威胁。因此,美国继续实施量化宽松政策为市场提供充裕流动性,导致大量资金持续流入新兴市场将会给新兴市场带来进一步通胀压力,这些压力会迫使新兴国家继续货币紧缩政策。而美国与其它主要国家在货币政策上的分化导致资金持续外流会给美元带来下行的压力。

预计2011年欧元区的主权债务危机将继续存在,但演变成严重危机的可能性小。欧元区的主权债务危机在某种程度上已变成系统性危机,不仅受债务问题或银行问题本身所决定,而且很大程度上受投资者错误评估信贷风险和市场短期群体行为驱动。伴随着政府更多努力和措施的出台,投资者将会更理性地评估信贷风险和减少短期群体行为,欧元区周边国家的风险将得到相对更好地控制。

图13:量化宽松政策导致美元趋势性偏弱

图为美元趋势走势图。(图片来源:财汇金融 中信建投期货)

总体来看,鉴于2011年全球石油库存将下滑至正常水平,而美元也将呈现趋势性偏弱的走势,预计2011年原油价格重心将继续上移,高点很可能在第三季度出现,目标位100美元/桶。

五、PTA供应紧张格局在2011年难以有效改观

1、PX产能扩张明显放缓

由于乙烯产能快速放大使得石脑油供应不足,2010年第四季度,石脑油、MX以及PX价格出现大幅上涨,其中PX价格因供应偏紧涨幅最大(涨幅达到30%以上)。经过2009年国内产能大幅释放之后,2010年开始其发展步伐明显放缓。据CCF统计,2011年只有翔鹭石化80万吨PX产能计划投产,中石油和中石化一共180万吨PX产能预计2012年或以后才能投产。因此,在产能扩张有限的情况下,预计2011年PX价格很难有大幅下跌的空间,进而为PTA提供强劲的成本支撑。

图14:供应偏紧导致PX价格大幅上涨

图为PX价格走势图。(图片来源:百川资讯 中信建投期货)

图15:经过09年产能释放后,PX发展步伐减缓

图为PX发展走势图。(图片来源:化纤经济信息网 中信建投期货)

图16:高企的PX价格为PTA提供强劲的成本支撑

图为高企的PX价格走势图。(图片来源:化纤经济信息网 中信建投期货)