四、2011年原油价格重心将继续上移

1、全球石油库存或将下滑至正常水平

我们的整体判断是,2009年全球经济衰退结束以后,全球石油市场将经过两个阶段的周期性复苏过程。一个阶段是需求衰退期间大量积累的库存的下降过程,另一个阶段是随着库存下滑至正常水平,OPEC产能利用率将明显回升,其剩余产能也将回落至正常水平。鉴于2010年下半年美国原油库存(以及汽油和馏分油等成品油库存)已经显现了大幅下滑的趋势,我们认为2011年将是全球石油市场从第一个阶段向第二个阶段过渡的重要节点。

由于全球经济复苏超过预期,全球石油库存已出现明显下滑。IEA的数据显示,2010年5月至今,全球石油需求超过供给大约90万桶/天(经季节性调整),带动全球石油库存下滑1.02亿桶。但是,2010年全球石油需求主要来自包括中国在内的非OECD国家,而包括美国在内的OECD国家由于经济复苏步伐相对缓慢,石油需求并未呈现明显增长。由于2010年下半年欧美经济数据开始普遍好于预期,预计2011年欧美经济复苏的步伐将较2010年有所加快,特别是美国和德国。因此,预计2011年OECD国家石油需求应该较2010年有明显增长。对于非OECD国家,特别是中国,由于出现了明显的通胀压力以及出于经济结构调整的要求,经济增速可能会有所放缓,进而导致石油需求增速可能小幅放缓,但石油需求仍将保持正增长。

总体上看,目前这种需求超过供给的趋势在2011年继续保持的可能性较大,预计2011年第三季度全球石油库存将回到正常水平。由于非OPEC石油产量已处于相对高位,产量进一步提升的空间有限,预计2011年第四季度开始OPEC将调整产量配额,其剩余产能将在随后几年逐步下降至正常水平,油价的长期压力也将逐步减轻。

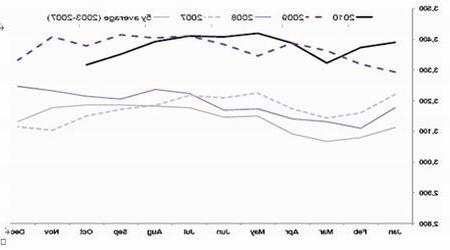

图9:2010年全球石油供需重新回升

图为2010年全球石油供需走势图。(图片来源:EIA 中信建投期货)

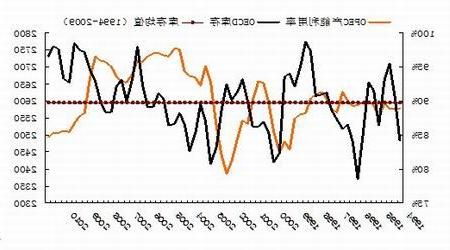

图10:全球石油库存2010年5月触顶回落

图为全球石油库存走势图。(图片来源:EIA 中信建投期货)

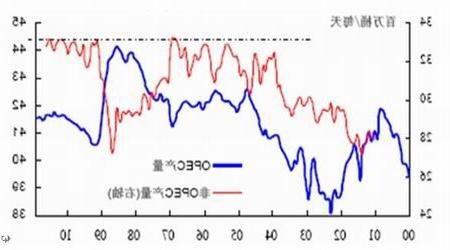

图11:非OPEC原油产量增长空间有限

图为非OPEC原油产量增长走势图。(图片来源:EIA 中信建投期货)

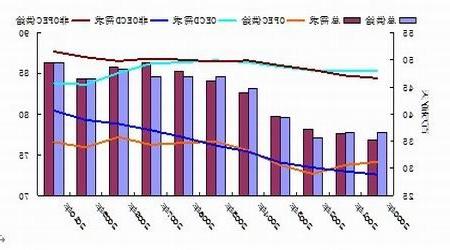

图12:OECD库存回落相对低位前,OPEC产能利用率不可能大幅回升

图为OECD库存走势图。(图片来源:EIA 中信建投期货)