二、 库存依旧高企原油上行空间受限

美国2010年夏季汽油消费旺季的需求明显不如去年,整个油品库存仍居高不下,对油价构成了不小的压力,前期的大幅上涨以及近期的强势反弹主要是受夏季墨西哥湾的飓风影响以及美加之间输油管道泄露影响下的投机基金所为,而原油基本面上并未有根本改观。原油价格更多的是跟随美股的走势,金融属性表现的淋漓尽致。

不过,决定原油价格涨跌的根本因素还是自身基本面,位于27年高位的油品库存仍将在根本上压制油价的上涨,而油品库存能否在冬季消费旺季带动下大幅下滑也是需要值得关注的问题。毕竟,跟去年夏季消费旺季相比,今年原油库存特别是汽油库存始终未能出现明显下降。从往年的趋势来看,馏分油库存一般在进入10月份之后会呈现趋势性的下滑。从最近的库存状况来看,馏分油库存已连续出现几周下滑,但下滑幅度仍比较小,下滑趋势还不能确认。

总的来说,在原油库存同比高出一大截的情况下,即使10月份之后馏分油库存呈现趋势性下降,原油库存的降幅也将有限,这将在根本上限制原油的上限空间。笔者认为,原油库存的大量下滑恐将推移至2011年,今年原油价格的高低点已现,宽幅震荡的格局仍将是四季度原油价格走势的主基调。

图为美国原油及成品油库存走势图。(图片来源:EIA 中信建投期货)

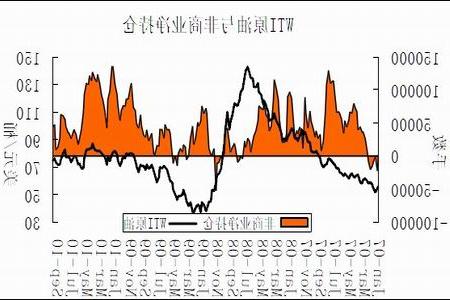

图为WTI原油与非商业净持仓走势图。(图片来源:CFTC 中信建投期货)

三、 PX重回1000元上方成本支撑有所显现

一般认为,PX与石脑油价差处于300美元/吨的水平之上,或PX与MX的价差位于170-180美元/吨之上,PX生产商才有利润可图。受2009年新增巨量产能的影响,PX供应过剩的压力日益突出。今年的多数时间,PX厂商利润均在盈亏平衡点之下,亏损现象较为普遍,PX价格一度跌至800美元/吨附近。自7月以来,国内外多套PX装置开始减产或停机,PX价格逐步回升,收益较前期稍有好转但仍在盈亏线附近徘徊,随着减产的继续和秋季炼厂的集中检修,后期减产效应可能进一步明显。同时,由于PX装置多为一体化装置,炼厂的开工情况在很大程度上决定着PX供应量。近期,美国炼油厂进入秋季检修状态。炼厂开工率的降低,间接减少了PX的市场供应,因此,进入10月份,PX的供应压力将从源头上得到减轻,PX价格将继续保持坚挺。

海关数据显示,今年1-7月,我国PX进口205.44万吨,相比2009年同期的223.47万吨减少8.1%。而据中国化纤信息网的数据统计,今年1-7月,我国PTA产量约为733.65万吨,比去年同期的590.55万吨增幅超过24.2%。PTA工厂对PX的需求增长十分明显,PX供应过剩的矛盾有所缓解。