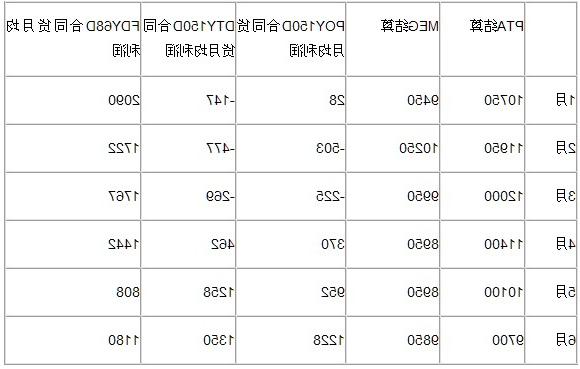

表:涤纶POY、DTY、FDY各产品合同货利润

正如上表显示的,在2011年的1-3月,由于当时原料尤其是PX、PTA产品的利润高企,聚酯链利益分配明显失衡;作为聚酯链中盈利能力最好的产品,涤纶长丝并未在1季度显示出让人记忆深刻的盈利表现。而随着PTA利润逐步回吐,价格回归理性,涤纶长丝产品整体的盈利开始出现明显回升,4月份开始,各产品盈利纷纷转正;6月即使MEG在南亚装置停摆背景下飙涨,但伴随着原料市场PTA的低迷滑落,涤纶长丝盈利仍日渐增加。

当然我们也可以明显看到,FDY产品的盈利并未跟随POY、DTY产品的大潮流,逆市出现逐月递减的状态,造成这一现象最主要的原因不外乎前两年FDY产品过高的利润导致上半年涤纶长丝市场上FDY产能集中性的急速扩增,市场竞争的直接后果就是不可避免的价格战,上半年某些FDY偏细的规格更是面临亏损状态。而截至6月底,FDY价格同POY价格倒挂现象依旧存在,或许在近阶段这都将是POY、FDY产品不可避免的主旋律。

二、下半年展望

供应:下半年涤纶长丝市场扩能步伐远未停止,仍有多套装置计划投产,如绍兴亿丰20万吨、福建锦兴30万吨、绍兴古纤道20万吨、太仓振辉20万吨、江苏长乐25万吨等多套装置,另外前期投产的萧山荣盛、桐乡桐昆等企业将开始增配后道纺丝线或在原有基础上继续增配纺丝线,此外下半年增加的这部分产能仍延续上半年的主基调,以FDY产品略居多,FDY产品短期内供应增速过大已经是无可避免的事实。当然今年新增的POY纺丝线数量有限,增速较小。

需求:由于下游加弹机近两年增长明显,POY增长速度不及加弹机,所以供需面上更有利于POY企业。而正如前文所说,FDY增速明显,虽然下道经编、圆机、喷水等机型同样有较高增速,但FDY市场价格战短期似乎难以避免。

总结:PX三季度多年以来走势均表现不佳,再加上上半年高利润趋势下PX企业开机均处于高位,市场需要一定时间来消耗一定的库存;估计在未来一定时间内,PX价格仍有下跌压力,由此带来的PTA成本面的走软也将给后期PTA价格带来一定遏制。此外,PTA企业二季度集中性检修之后,短期已不太可能安排长时间大面检修,供应增量已成定局,故此预计后期PTA仍有重新走跌压力,TA回归至8000点位亦不无可能。反观MEG,正因为未来几年MEG供应增加无力跟进下游聚酯增速,导致市场看多态度坚决,贸易商手中库存明显处于高位;一旦PTA表现不佳,MEG想要依靠单一的供应问题实现大幅的跳涨,难度不小。所以成本面来说,下半年聚酯成本会存在一定走跌压力。当然对于大宗商品市场而言,资金面是行情的关键;虽然国家号称下半年会对资金面采取放开政策,但6月中旬起地方债消息不断,似乎又在暗示国家在下半年或许会推翻之前允诺的放开政策,总之宏观政策面将对下半年行情起到举足轻重的作用。