一、8 月宏观影响因素

宏观经济的发展促进新一轮上升周期。

9月1日美国供应管理学会(ISM)的数据显示,8月份美国制造业PMI 由7月份的55.5升至56.3,一改此前几个月连续下滑的势头,并大大超过了分析师此前预计的53的水平。此外,各项分类数据表现良好,其中就业与生产指数分别达到了60.4和59.9,均较之前的58.6和57出现明显增长。与此同时同时,中国公布的8月PMI,显示中国经济回落态势较预期理想,第三季度乃至全年的经济增长初步实现全年目标。中美制造业均出现了止跌回升趋势,在中美这两个最受关注的经济体情况转好的情况下,投资者对经济“二次探底”的忧虑减退,全球股市迎来大涨。此番出台的经济数据对市场的影响难以评估,但从目前来看短期市场仍对支持上涨的因素相对敏感。

由于国内全年经济增长目标基本可落实,随着经济结构调整政策陆续出台,国内宏观经济逐步进入新一轮上升周期的概率上升,可能刺激市场中期运行格局转为向上。

二、行情成因分析

8月份PTA 整体呈现横盘整理,从整体上来看目前现货价格处于历史低位,经过上半年的跌势,多数贸易商在经历的惨痛的教训之后,只剩下耐心等待行情的进一步明确而后再行介入,因此,一旦市场止跌方向明朗,下游进入的补货增多将直接导致价格推高。经历了上半年全球经济二次探底的阴霾之后,下半年宏观经济股市等出现了阶段行的底部,呈现筑底回升局面,商品期货整体表现出较强的金融属性,PTA、MEG 市场随着资金关注而回升。由于今年全球自然灾难相对较多,农产品价格指数及“菜篮子”产品批发价格指数不断刷新纪录,市场对当前中国的通胀预期正在增强。特别是美联储8月10日决定将所持抵押证券的到期回笼资金重新投入用于购买美国长期国债,形成了美联储将重启宽松货币政策的市场预期。在经济增速放缓背景下,市场普遍预计宏观政策将有所放松,并进一步推高通胀预期,进一步加剧了未来商品期价的上行预期。

下游节能减排PK 节前提前补货

下游方面受限电限产的影响,使得对上游产品的需求出现下降,对PTA、MEG 市场的购买力度也减弱,目前下游织造也均实施开四停三或开三停一的政策;太仓加弹厂实施开七停二等政策。而污染等比较严重的印染企业力度更是加强。虽目前聚酯产品库存相对来说不高,但9月份随着江苏限电实施力度的加大,下游中小企业的限电政策对于中上游的具体影响还需时间的确认,但限电措施对于聚酯工厂的心态影响以及负荷实质性降低是必然的。从而由于限电带来供需矛盾进一步悲观的预期在一定程度上可能阻碍行情进一步发展。

与以上利空较为鲜明的对比就是, PTA 工厂近期的检修较多及国庆节之前可能的备货形成的利多。一来由于今年中秋和国庆双节叠加的超长假期的影响,或许此轮提前备货行情将在月初开始逐渐显现。下游聚酯工厂对于前期期货的区间震荡格局较为迷茫,但由于对后市抱有乐观情绪而不敢过度看空,二来时间已经临近金九银十旺季行情,工厂也期待限电结束之后将迎来需求的爆发。在经历了8月份期价的徘徊,震荡和上下两难的形态之后。9月份市场调整的方向将会较多的受旺季行情的影响呈现易涨难跌的局面。

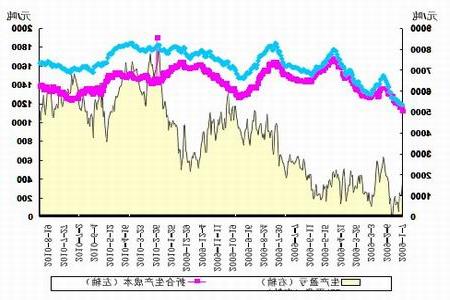

1.PTA 期货价格走势

目前期价横盘震荡,去年同期期价由于上游原料产能过剩的原因波动较为明显,今年基本面因素较去年略微平和,目前期价处于金九银十分界点。

PTA主力合约走势

图为PTA主力合约走势图。(图片来源:鲁证期货)

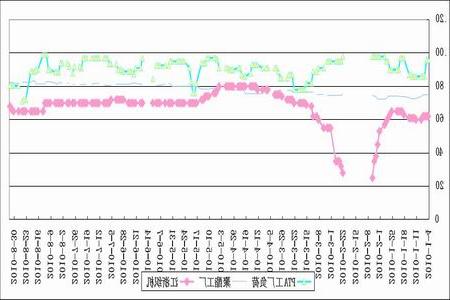

2.PTA 产业链负荷

由于季节性检修等原因,进入8 月下旬PTA 开工率有明显回落,同时由于江浙节能减排等措施影响,织造行业也多降低开工率。

图为产业链负荷走势图。(图片来源:鲁证期货)