一、市场回顾

2010年4月中旬以来,天然橡胶市场整体经历了一轮幅度较大的回调。沪胶期货4月15日起自高位连续回落,价格从25900元/吨附近下行,陆续跌破各整数关口,特别是5月14日,沪胶放量增仓重挫,突破了2月上旬前期低点22000元附近的支撑,进一步打开了下跌的空间,市场信心受到较大的震动,17日沪胶最低曾下探至20890元/吨,在四周左右的时间里跌幅超过了19%,但5月份的最后一周,在国内股市的企稳反弹、期现价差过大及外围市场强劲反弹等因素刺激下,投机资金积极入市,推动沪胶强势上行,陆续突破5日、10日和20日均线,走出了连续反弹的行情。总体上看,造成天然橡胶市场前期表现如此弱势的原因,除了其自身偏弱的基本面外,外围市场特别是欧洲债务危机持续发酵引发的美元走高、商品市场暴跌也是使得橡胶价格不断走低的重要刺激性因素,而最近的反弹则得益于部分短期利多因素的支撑,而国际市场商品市场整体自低位稍有企稳也带来了上涨的动力。

图1 沪胶基本走势图

图为 沪胶基本走势图。(图片来源:文华财经)

二、基本面分析

1.割胶旺季来临致使供应快速增加

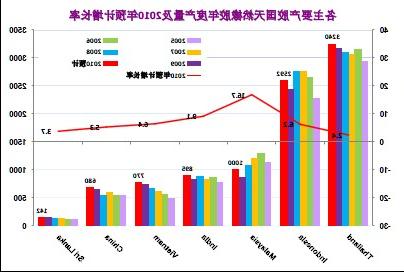

全球天然橡胶的供应具有明显的季节性特征,根据占全球供应量94%的天然橡胶生产国协会(ANRPC)提供的统计报告,每年的3、4月份是天然橡胶产量最低的时期。在其5月月报中,ANRPC预计来自会员的天然橡胶供应量在2010年将增长6.2%至936.9万吨,而自2007年起的三年里这一数字分别为0.2%、0.0%和-3.6%。如果把全球最主要的五个产胶国——泰国、印尼、马来西亚、越南和印度的各月天然橡胶产量之和加以考察,可以发现,2008年3、4月份上述五国的总产量分别是58.4万吨、60.7万吨,接下来的5至10月份各月产量在64.1-79.2万吨之间,2009年3、4月份产量为42.8万吨、50.2万吨,5至10月份在56.2-75.6万吨之间。这些数据明显地预示,在进入5月份之后,全球天然橡胶的供应量将出现较大程度的增加。

以下是各国年度产量及增长率的图示,需要说明的是,各国的数据均来自于其政府相关部门的预测,这其中不包括泰国的数据,我们假定泰国2010年的增长率与去年的增长率持平,为2.4%,所以2010年其产量为324.0万吨。

图2 各国天然橡胶年度产量示意图 单位:千吨 %

图为各国天然橡胶年度产量示意图。(图片来源:ANRPC)