尽管目前塑料市场的需求并未实质性改善,但国际油价持续在80美圆上方运行,大有上探90美圆的潜力,美圆在80附近上下整理,从近期的走势看,美圆有中期转弱的趋势。

前期一直处于牛皮市的塑料价格也在油价的上涨带动下按耐不住寂寞,开始向12000发起攻击。就目前情况来看,随着资源的逐步消化,外盘后期到港量的减少,市场资源压力得到明显缓解,但由于需求方面维持低迷状态,对市场起到明显的压制作业,目前经济逐步的复苏,原油走势仍将是缓慢上行的过程,成本面存在明显的支撑和推动。近日中石化华南和中油华南PE相继对4月初以来挂牌价进行低结,之后基本按原挂牌价继续挂牌销售,同时上游原油和乙烯价格也处高位,使得华南地区PE市场成本面支撑维持坚挺,市场心态总体较为平稳。然而,终端需求并未见明显恢复,基本保持随需随购,而贸易商方面也维持快进快出的谨慎方式,整体来看,目前来自上游原油和乙烯的成本支撑坚挺,两巨头价格高位平稳且库存一般,但整体库存压力稍大且终端需求未见放量因此市场行情仍旧平稳为主,局部略有波动。

从供需情况看,2010年02月PE总进口56.37万吨,环比减少23.95%,同比上年2月份(65.41万吨)减少13.83%。其中,LDPE进口12.62万吨,环比减少17.25%,同比去年增加8.79%,HDPE进口25.98万吨,环比减少28.45%,同比去年减少16.27%,LLDPE进口17.77万吨,环比减少21.23%,同比去年减少21.99%。由于国内塑料企业前期因下游需求不旺,导致进口也减少,所以在市场消化一定的社会库存后,有望继续震荡走高。

截至2010年3月31日国内PP、PE主要市场总库存增加,较2月底增幅在1.92%。其中PP库存出现大幅增加,较上月底增幅在3.79%,PE库存小幅增加,较上月底增幅在1.37%。区域来看,南方库存增幅明显,较上月底增幅在3.86%,而北方库存则出现明显减持,较上月底跌幅在2.08%。

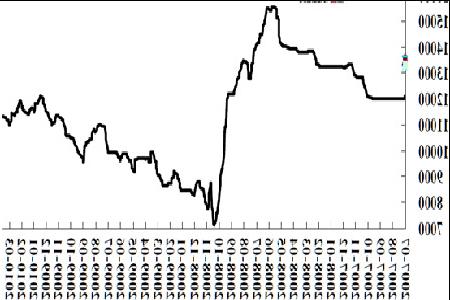

石化出厂均价 元/吨

图为石化出厂均价走势图。(图片来源:瑞达期货)

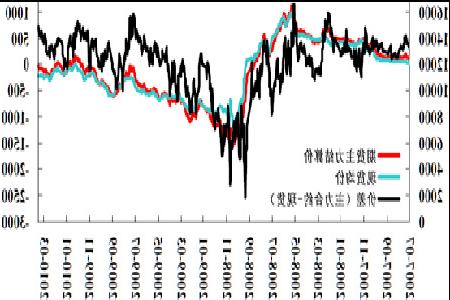

随着油价的上涨,中石化/中油大区前期货源陆续结算,新价格小范围调涨;成交局面好转。同时目前期现价差有所扩大,如下图所示,预计在期价带动下,现货价格将出现跟涨局面。

LLDPE期现价差 元/吨

图为LLDPE期现价差走势图。(图片来源:瑞达期货)

总的来看,本周石化普遍上调出厂价,虽国际油价回调,市场做多气氛不改。今日仓单、期货、现货均出现不同程度上涨,市场炒作气氛渐浓。