纤维

市场分析

本周五美国商务部在对国内生产总值(GDP)的第三次修正报告中公布,美国去年10-12月份GDP折合成年率增长5.6%。美国商务部的数据显示,美国2009年末经济虽呈强劲增长,但力度较原先预期略显不足,这是因为消费者和企业开支被向下修正。周五的数据是美国2009年第四季度GDP数据终值。一个月前,商务部公布的美国第四季度GDP增幅为5.9%,初步数据为增长5.7%,美国2009年第三季度GDP增幅为2.2%。2010年第一季度GDP增幅可能不及去年第四季度,预计增幅为2.5%-3.0%。本周国际原油价格波动不大,因为市场都在等待下周公布的ISM及劳工数据。

自上周印度央行加息使得其它新兴市场国家也可能跟着加息的预期将打击大宗商品的需求。如果新兴市场相继加息,它们的货币最终会比美元更具吸引力,因为美国在今年秋天以前都不太可能上调其超低利率。不过,加息所引发的经济增长的担忧掩盖了利差优势。投资者担心作为全球经济增长主引擎的新兴市场会因为加息而出现增长放慢,进而给全球经济复苏带来压力。

目前希腊债务危机也影响着全球经济复苏的步伐,世界银行行长佐立克周五表示,尽管欧盟达成新协议同意在必要时向希腊提供紧急贷款,但希腊和其它备受高债务和经济增长乏力困扰的欧盟成员国仍将困难重重。佐立克称希腊、葡萄牙和西班牙将在一段时期内面临高债务和失业压力。佐立克认为,全球经济出现二次探底的可能性非常小,但也不是绝对不存在。

中国方面央行春节前决定从今年2月25日起又一次上调存款准备金率0.5个百分点,主要是抑制1月份新增贷款的快速增长。虽然节后存款准备金率上调0.5个百分点将回笼流动性3000亿元,但超额准备金率仍将高于2%,实质对国内流动性影响较小。从数据分析角度是如此,但从市场价格表现看,此次上调的结果还是造成价格一定上行压力,大多数投资者认为这是央行收紧流动性的表现。

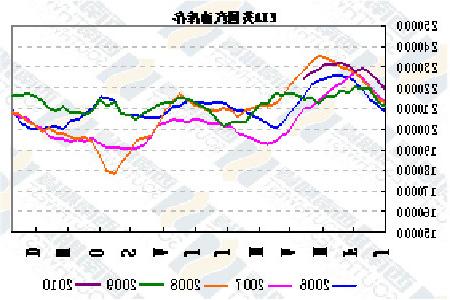

PTA:基本面上,首先看PTA上游,本周亚洲PX价格在1005-1020美元之间,较上周有小幅度下跌,下跌幅度在20美元左右,这种下跌对PTA来说影响并不大。上游除了PX外,还有相当重要的便是国际原油的变化,原油在80-83美元之间波动已达一个半月时间,到目前为止,从技术上还是无法判断未来原油价格的走势,这在一定程度上给其下游PTA价格造成了不明朗的格局。

下游方面,上周以来聚酯工厂销量出现较明显放大,工厂库存压力有一定下滑,但终端需求追涨热情低于市场预期。行业主流聚酯工厂对后市偏谨慎,对终端本月刚性采购周期预期落空后,企业经营部门在操作上维持出货思路,近几周来多数工厂报价偏稳,部分工厂报价倾于下调或者有优惠措施。当前聚酯产品基本处在亏损的边沿,以聚酯切片来说,半光切片价格在9700—9800元/吨,MEG和PTA在8000元/吨水平,不考虑其它成本,原料成本和产品价格之间基本没有价差空间,这可能会成为后期聚酯产品价格走强的动因之一。就PTA本身开工率而言又在逐步回升中,根据CCF的行业消息,前段时间随着大连、江苏等PTA装置的停工检修,开工率一度降至78%,随着大连工厂的检修完毕,开工率再度上升到87%。

现在欧美的消费者对消费比较谨慎,这让客户不敢贸然下大量订单,只好用小订单试探。避免一旦市场出现波动,给自己造成压力。而欧美陆续公布的消费者信心指数恰恰认证了这个观点,美国经济咨询会数据显示2月美国消费者信心指数为46,已经达到近10个月的最低点。欧盟委员会公布的数据显示欧元区16国2月份消费者信心指数出现十个月来的首次下降。初步数据显示欧元区2月份消费者信心指数从1月份的-15.8降至-17.4。从华交会上接订单的表现我们可以解释目前PTA作为纺织品上游原料价格震荡的原因了。

后市展望

上述我们回顾了本周国际原油市场及国内化工PTA的走势,本周原油价格依然处在震荡状态,国内PTA基本面变化不大,但从技术面看可能会出现短期小幅上涨。

数据解读:美国商业原油库存增加730万桶,汽油库存减少270万桶

图为EIA美国商业原油库存走势图。(图片来源:西南期货)

图为EIA美国汽油库存走势图。(图片来源:西南期货)

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)