橡胶

作为全球第四大生产国,印度预计2010/11财年橡胶种植面积同比增3%至70.5万公顷,种植面积的增加将在六年后转化成天胶产量。预期印度本年度将生产89万吨天胶,但相比于汽车市场的增长明显不足。印度汽车消费在2009年增加了25%,数据显示2010年的消费增长仍将高于13%,使天胶消费量达到98万吨。不能忘记的是,几年前,印度尚能对外出口天胶,现在却加入了进口国行列。

至于第一大消费国,中国的种植面积已经没有多大提升空间,这主要是适宜的土地面积不足,产量增长仅依靠于前些年的树木不断成熟来提高。但这没有妨碍到中国消费的迅猛增长,仅2010年消费就可能要增加7%以上。在国内供应已经遇到瓶颈的情况下,这些新增的需求都需要用进口量来弥补。在泰国政治压力缓解后,泰铢对美元汇率逐渐升值,并影响到泰国出口贸易。进入9月,泰铢对美元的汇率升破1美元兑31泰铢,达到13年来的最高水平。由于泰国经常项目顺差,外资大量流入泰国资本市场。年底前,泰铢可能升至1美元兑30.2泰铢,进一步压制泰国橡胶和其它商品的出口。受此影响,虽然目前主产国已经进入了割胶旺季,但全球天胶供应受制于汇率、天气等因素依然未能出现明显的增加,主要消费国中国和日本的天胶库存依然处于历史低位,这也为天胶价格维持高位运行提供了有力的支撑。

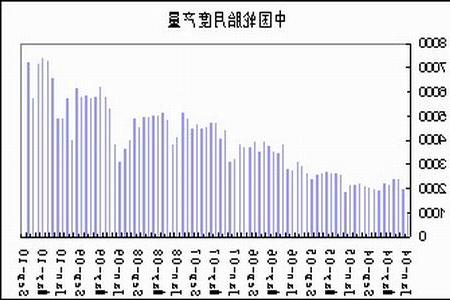

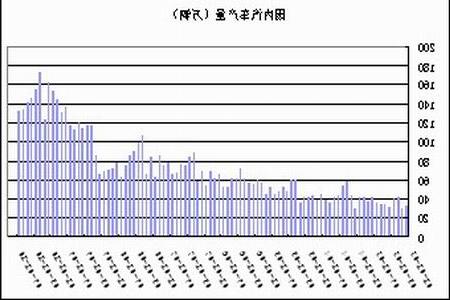

从消费方面看,中国8月份轮胎产量同比增幅达到11.5%,继续维持在年内高位运行。不过值得注意的是,国内汽车产量自3月份后连续5个月出现下滑的态势,这或将成为未来天胶消费增长的重要制约因素。

图为中国轮胎月度产量走势图。(图片来源:中信建投期货)

图为国内汽车产量走势图。(图片来源:中信建投期货)

总体上看,当前天胶供求依然处于偏紧的格局中,在库存没有明显的回升前,低库存对于价格的支撑作用依然较为明显。

人民币升值将制约沪胶的上涨幅度,期价四季度将维持延续涨势

由于全球天胶供求在四季度仍将处于紧平衡当中,这使得期价具备较好的安全边际,其抵御市场系统性风险的能力相对较强。此外,由于美元在四季度仍有进一步走弱的空间,因此预计资金仍将不断流向大宗商品。

作为自身基本面较好的天胶,尽管已经处于历史高价区,但其仍具备进一步冲高的潜力。不过值得注意的是,随着人民币升值节奏的加快,国内以人民币为计价单位的商品相对于美元为计价单位的商品价格,其上涨的幅度可能受限。预计沪胶四季度将延续涨势,主力合约运行区间可能在28000-32000元之间。

注:本网转载内容均注明出处,转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。

(蓝剑)