内容摘要:

9 月份国家节能减排工作伊始,电石行业首当其冲,受其影响PVC 价格大幅飙升现货突破8000 元/吨关口。进入10 月迫于十一五计划压力节能减排工作力度不会减弱,PVC 上游原料供应紧张局面不会改变。加之国家保障性住房建设项目推动,未来PVC 下游需求有望得到改善。

我们认为,短期内需企稳经济逐步软着陆的背景下,国家宏观调控政策维持不变可能性较大,PVC 在成本支撑、需求带动及节能减排影响下,有望突破上行。

一、 宏观环境及相关行业动态——宏观维持政策延续 节能减排工作推进

1、节能减排工作全力推进 电石行业首当其冲

现阶段“十一五”规划提出单位国内生产总值能耗降低20%左右的目标时限即到。前四年全国单位GDP 能耗累计下降15.61%。今年是最后一年,目前离目标完成仅4 个月,但上半年全国单位GDP 能耗同比升0.09%,有7 个地方单位GDP 能耗上升,形势相对严峻。为此在今后的四个月内,加大节能减排力度,淘汰落后产能实现产业结构升级,是政府宏观调控的重要目标。

地方政府加大节能减排调控力度,不少地区更是采取直接拉闸限电措施,力争十一五规划目标实现。在此背景下,电石等高能耗产业将成为完成节能减排目标的首选。从6 月份开始,电石产量持续下降,7 月电石产量为111.8 万吨,与6 月的130 万吨相比减少了14%,8月份电石产量为103.5 万吨,较7 月份相比减少了7.54%,与去年同月的134.5 万吨相比减少了23%,9 月份电石更是进入产量下降的高峰期。

电石供应量的减少,造成PVC市场短期出现原料供不应求局面,推升PVC价格,此种现象随节能减排工作的推荐还将进一步加剧,未来下游氯碱行业成本压力巨大。

2、保障性住房建设提速 房产调控灵活度加大

国务院副总理李克强于近期发表关于保障房的三次密集讲话,显示中央大力推进保障房建设的决心。住建部披露,截止8月末,保障性住房已开工220万套,占全年计划的75%。住建部已要求各地9月底必须全部开工,年末建成或基本建成的必须达到60%以上。

尽管说明政府还将继续贯彻已有房地产紧缩调控,政策短期内出现松动的可能性较小,但是伴随经济放缓,为了减轻房地产紧缩调控对经济产生的负面影响,政府当局纷纷考察并督促地方政府加强保障性住房的建设力度,彰显房地产调控的灵活性。中央政府大力推动保障性住房建设,将带动建筑建材、钢铁、水泥、轻工家具等上下游关联产业,减少商品房市场调控对经济的负面效应。

3、内需出现企稳迹象 “维持”政策延续可能性较大

在政府加快基建项目审批和财政拨款节奏,以及加强保障性住房建设的力度的带动下,8月份投资出现企稳迹象;受消费结构升级,以及劳动力工资上涨促进中低端消费的影响,8月消费大幅反弹;这显示内需正在企稳,因此带动8 月工业增加值增速反弹至13.9%,高于市场预期。

尽管通胀继续攀升,但CPI 见顶在即,而下半年外围经济仍然存在诸多不确定因素,预计短期政策将保持稳定,即宏观紧缩调控大方向不变,但微观执行上加快投资项目审批,加强保障性住房建设力度,货币政策方面除了年内不加息,不提存款准备金率,适度放松流动性管理。

二、氯碱行业状况—— 节能减排推进原料成本高企 氯碱企业盈利状况出现分化

1、8 月产量延续涨势 受节能减排影响9 月产量或有回落

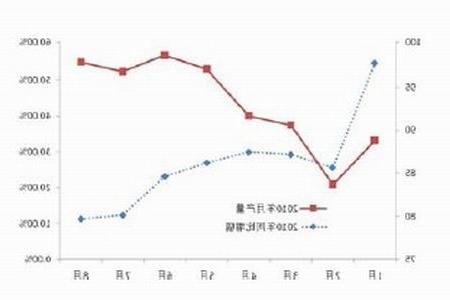

2010 年1-8 月份,PVC 产量稳步提升,单月产量远高于往年同期产量,整个PVC 行业仍处于产量扩张期。8 月份国内聚氯乙烯产量为97.9 万吨,环比增加1.13%,较去年同期增加11.3%;1-8 月累计产量为744.3 万吨,较去年同期增加15.5%。 受节能减排影响,9 月份PVC 产量或有小幅回落,但总体仍高于去年同期。

图2-1:PVC 月度生产量对比

图为PVC 月度生产量对比图。(图片来源:北京中期、卓创资讯)

图2-2:PVC 月度生产量对比

图为PVC 月度生产量对比图。(图片来源:北京中期、卓创资讯)

2、PVC 生产企业盈利状况出现分化

从成本角度来看,1 月份以来PVC 现货价格长期位于成本线附近徘徊,生产企业利润有限5 月份以来随市场价格大幅下跌,而上游原料价格仍维持坚挺,PVC 生产商利润大幅下滑几乎进入全行业亏损状态。7 月底以来随PVC 产品价格稍涨,生产企业利润状况有所改善,但总体仍处于亏损边缘。目前企业盈利状况分化严重,部分产业健全,采购成本较低企业盈利丰厚,那些装置较小,原料外购的企业被迫关停。

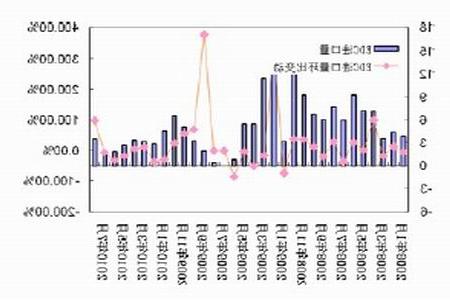

图2-3:PVC 毛利变化情况

图为PVC 毛利变化图。(图片来源:北京中期、卓创资讯)

图2-4:PVC 成本区间及现货价格分布

图为PVC 成本区间及现货价格分布图。(图片来源:北京中期、卓创资讯)

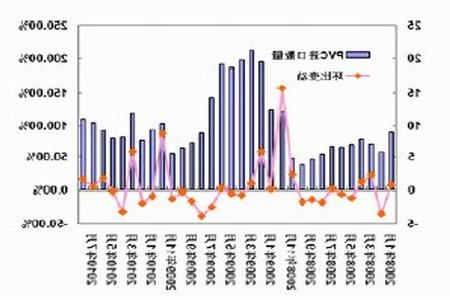

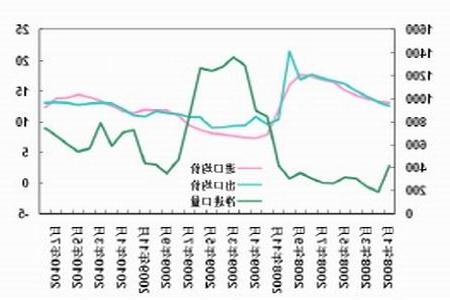

3、进口增加出口减少,净进口量有所增加

PVC 进口小幅反弹 出口小幅萎缩

2010 年8 月PVC 进口量为10.9 万吨,均价为926.21 美元/吨,比上月数量增加15.76%,和去年同期相比增加24.84%;1-8 月累计进口数量为74.13 万吨,同比减少44.54%。

2010 年8 月PVC 出口量为2 万吨,均价为963.92 美元/吨,比上月数量减少24.17%,和去年同期相比减少57.63%;1-8 月累计出口数量为16.99 万吨,同比增加57.11%。

EDC 进口大幅增加 VCM 进口持平

8 月EDC 进口量为3.5 万吨,均价为494.46 美元/吨,环比增加98.88%,较去年同期数量增加777.84%;1-8 月份累计进口量为23.92 万吨,较去年同期相比减少41.02%。

8 月VCM 进口量为9.45 万吨,均价为750.41 美元/吨,环比增加0.22%,较去年同期数量增加16.98%;1-8 月份累计进口量为70.79 万吨,较去年同期相比减少32.94%。

进出口均价倒置,净进口数量小幅回升

2010 年8 月PVC 出口均价963.92 美元/吨,进口均价926.21 美元/吨,进口均价反超出口价格,净进口数量小幅回落。

图2-5:中国PVC 进口数量及同比变动(单位:万吨)

图为中国PVC 进口数量及同比变动图。(图片来源:北京中期 国家海关)

图2-6 中国PVC 出口数量及同比变动(单位:万吨)

图为中国PVC 出口数量及同比变动图。(图片来源:北京中期 国家海关)

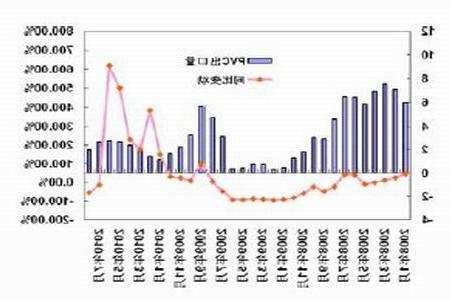

图2-7:中国EDC 进口数量及同比变动 (单位:万吨)

图为中国EDC 进口数量及同比变动图。(图片来源:北京中期 国家统计局)

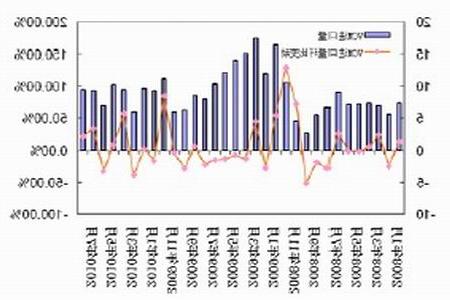

图2-8:中国VCM 进口数量及同比变动 (单位:万吨)

图为国家海关图。(图片来源:北京中期 国家海关)

图2-9:中国PVC 进出口价差(单位:美元、万吨)

图为中国PVC 进出口价差走势图。(图片来源:北京中期 国家海关)

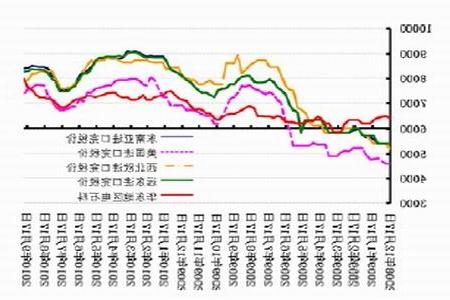

图2-10:中国EDC/VCM 进口价格(单位:美元)

图为中国EDC/VCM 进口价格走势图。(图片来源:北京中期 国家海关)

4、上游电石供应紧缺价格飙涨 主要生产商调高PVC 出厂价格

PVC 各生产商,受上游电石供应紧缺,装置开工率下调。出厂价格较8 月份普遍上调,8 月初电石法出厂价格平均8100 元/吨,乙烯法约8300 元/吨左右。

主要生产装置运行平稳,部分中小设备因原料供给不足被迫停车。

表2-1:主要生产商生产状况

| 生产企业 | 产能 | 开工情况 | 牌号 | 出厂价 | 涨跌 |

| 齐鲁石化 | 60 万吨 | 0.8 | S1000 | 8000 | +700 |

| 天津大沽 | 80 万吨 | 0.7 | DG1000 | 封盘 | |

| 山东海化 | 20 万吨 | 60-70% | SG-5 | 8300 | +950 |

| 上海氯碱 | 43 万吨 | 0.6 | WS1000 | 8000 江浙沪送到 | +450 |

| 无锡化工 | 16 万吨 | 60-70% | SG-5 | 封盘 | |

| 河南宇航 | 40 万吨 | 70-80% | SG-5 | 8100 承兑 | +950 |

| 四川金路 | 34 万吨 | 80-90% | SG-5 | 8150 川内送到 | +850 |

| 四平联化 | 28 万吨 | 0.7 | SG-5 | 8150 承兑 | +950 |

| 山西榆社 | 37 万吨 | 0.5 | SG-5 | 8100 当地出厂 | +900 |

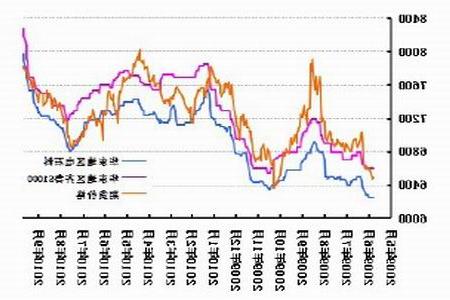

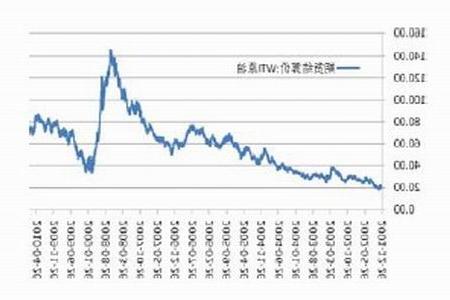

三、期现价格走势——现强期弱,期现再次倒挂;内强外弱,国际产品重返低价时代

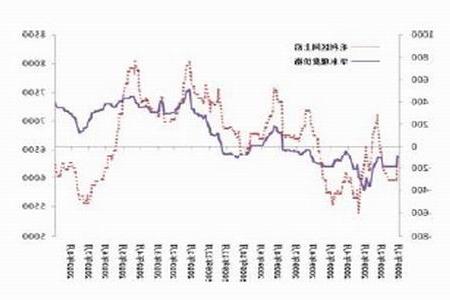

1、国内市场:现货走强拉动期货 期现出现倒挂现象

9 月份受上游电石紧缺影响,PVC 货源出现紧缺现象,生产企业大幅调高出厂价格。华东地区电石料价格一度达到8000 元/吨,乙烯法更是达到8300 元/吨,创09 年以来最高价格。

相比较现货期货则受制于疲弱股市,涨幅远小于现货,9 月底出现期现倒挂现象,未来PVC期货补涨需求强劲,有望站稳8000 一线。

图3-1:国内期现价格走势图 (单位:元)

图为国内期现价格走势图。(图片来源:北京中期、卓创资讯)

图3-2:国内期现价格走势图(单位:元)

图为国内期现价格走势图。(图片来源:北京中期、卓创资讯)

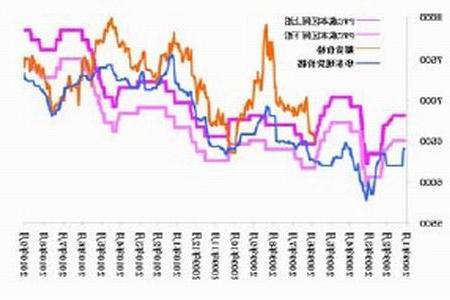

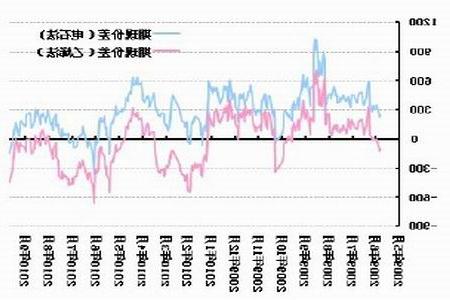

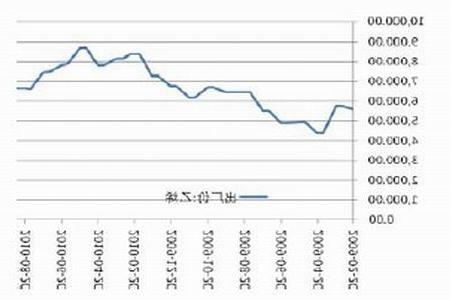

2、国际市场:内强外弱,国际货源重返低价时代

国内外两个市场走势迥异,与国内走势强劲相反,国际市场PVC 价格继续走弱,其中欧洲、北美地区下跌30-50 美元/吨,亚洲地区变动较小,较7 月末上涨10 美元/吨。欧美地区货源进口完税价低于国内,国际货源重返低价时代。

图3-3:国际PVC 进口完税价 (单位:元)

图为国际PVC 进口完税价走势图。(图片来源:北京中期、卓创资讯)

图3-4:PVC 进口完税价与国内市场价差 (单位:元)

图为PVC 进口完税价与国内市场价差走势图。(图片来源:北京中期、卓创资讯)

四、上游原料——电石供应紧缺价格坚挺,氯碱行业成本居高不下

1、原油、乙烯

8 月份美元反弹,国际油价大幅下挫,NYMEX10 月合约下跌13%。9 月份美经济数据不太理想,美元走弱欧元反弹,国际油价回升,受制于整体宏观环境的不确定性,预计10 月份原油仍将维持70-80 美元区间震荡。

乙烯方面,国内乙烯出厂价格小幅回落,亚洲乙烯则走势强劲。东北亚方面,货源供应紧缺,台湾地区需求保持坚挺态势,而PVC、乙二醇、苯乙烯等利润丰厚,故对乙烯需求强劲。鉴于后期中东货源供应紧俏,未来乙烯价格仍有上涨空间。

图4-1:原油价格走势

图为原油价格走势图。(图片来源:卓创资讯)

图4-2:国内乙烯出厂价格走势

图为国内乙烯出厂价格走势图。(图片来源:卓创资讯)

2、 电石——国家节能减排力度加大,供应紧缺下电石价格飞涨

受淘汰落后产能等国家政策影响,中西部电石产量少。近期节能减排力度加大,电石限产、停产现象不断扩大,电石供应紧缺严重。截止目前为止,宁夏、内蒙地区均已进行了电石行业的整顿,其中宁夏中卫和吴忠地区已经基本上关停,仅剩个别电石炉开车,石嘴山地区则是原则上仅剩有循环经济、配套产品的电石炉开车,其余全部停车,宁夏地区的开工仅剩2-3 成的水平。目前山西主流报价3550 元/吨,较8 月份上涨200 元/吨,四川主流报价3700 元/吨涨幅达400 元/吨。

3、 原盐—--受下游两碱拉动,原盐市场小幅走高

国内原盐市场打破平稳格局,价格小幅走高。9 月份以来山东再次遭遇连续降雨,同时下游两碱行情持续良好,使得海盐市场拉涨依旧。现山东地区优质海盐主流不含税出厂价格在210-220 元/吨;河北地区海盐主流含税出厂价格稳定在260-265 元/吨,天津地区海盐报价坚挺,主流出厂价格在230 元/吨。低温天气,连续降雨存在,使得秋盐生产受限,部分市场人士持乐观态度,认为市场仍有上行空间。

4、 液氯、纯碱

国内液氯市场表现一般,市场有涨有跌。节能减排工作力度减弱,厂家装置开工高位,市场货源增加,虽山东市场高端出货价格调整不大,但部分厂家存在高报低走现象,华东厂家出货价格下调明显。山东地区液氯主流出厂价格在1550-1650 元/吨,江苏地区报价在1400-1600 元/吨。

国内纯碱市场表现良好,随着市场向好势头的逐步明朗,及部分厂家开工不足,多数地区厂家出货价格持续小幅上调。华东地区轻碱主流出厂价格在1400 元/ 吨,重碱主流出厂价格在1450 元/吨,广东地区轻碱主流出厂价格在1400-1450 元/吨,重碱周边主流送到价格达1600-1630 元/吨,出货尚可。

五、期货行情回顾及未来展望

节能减排推升 PVC9 月大幅上涨

9 月份国家宏观调控适度放松,政策面没有太多的消息出台,商品整体呈现高位震荡局面。PVC 方面受节能减排工作影响,部分地区出现拉闸限电现象,上游电石开工率下降市场货源减少,电石价格一路上涨,拉动PVC 现货价格暴涨,一个月时间内价格平均上涨7000元/吨,涨幅接近10%。期货方面受股市及整体金融环境走弱制约,涨幅小于现货,出现期现倒挂情形。

期货持仓成交方面来看,总体仍处于低位,但较7、8 月份有大幅增加。具体而言9 月份日均交易量为6.6 万手较7 月份增长一倍,持仓方面日均增加1.9 万手,达到5.7 万手每日,资金大幅流入PVC 市场。

图5-1:PVC 期货价格与持仓量走势图

图为PVC 期货价格与持仓量走势图。(图片来源:北京中期、文华财经)

节能减排进入关键时刻 能耗控制下PVC 有望突破上行

“十一五”规划提出单位国内生产总值能耗降低20%左右的目标时限即到,外来节能减排任务艰巨,10 月进入能耗控制关键时期,节能减排力度不会减弱。此背景下,电石等高耗能企业仍将受到诸多政策限制,电石供应偏紧状况很难改善,短期内价格高涨之势难改,受其影响PVC 或将延续涨势。

从宏观面来看,经过5-7 月份的调整,国内经济总体进入一个稳定运行期。8 月份以来政策面适度宽松,经济运行虽有所放缓,但经过前期调控,经济结构得到一定改善。9 月国家政策大方向不变,微观操作或更加灵活。具体而言针对楼市调控,在贯彻已有紧缩政策的前提下,为减小其负面影响,政府加强保障性住房建设力度,从加大住房供给的方面改变过去单纯靠抑制需求来达到抑制房价过快上涨的目的。在此背景下,商品价格系统性下跌风险降低,或维持一个适度上涨的态势。

国内PVC 产业而言,10 月份是传统的需求旺季,加之央政府大力推动保障性住房建设,将带动建筑建材、钢铁、水泥、轻工家具等上下游关联产业,从下游需求上PVC 或将得到较大改善。从成本角度考虑,煤炭、原油、电等能源价格居高不下的状况下,不断抬升PVC原料成本,也将支撑PVC 价格运行。此外国家淘汰高耗能企业政策落实,许多电石企业首当其冲,电石供应紧张也迫使许多生产企业降低负荷,中西部地区灾害频发从运输角度也影响PVC 的供给一定程度上支撑了PVC 价格。

总之,从基本面分析,在总体经济稳定运行的前提下,进入10 月份PVC 供需情况或得到进一步改善,在节能减排工作的推进下PVC 有望延续上行态势。

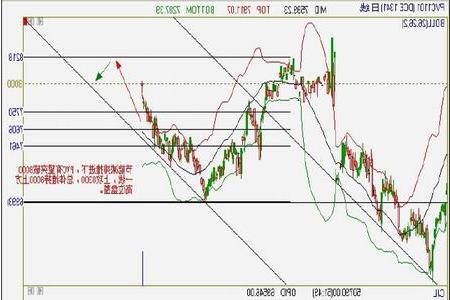

从技术分析角度看,PVC 上行态势已定,突破黄金分割线后有望上攻前期高点8300 一线。另从布林带分析,目前PVC 已位于喇叭开口处,上行之势确立,未来有望沿布林带中轨上方运行。

图5-2:PVC 走势技术分析

图为PVC 走势技术分析图。(图片来源:北京中期、文华财经)

操作建议:我们分析10 月PVC 上行态势或将延续。投资者保持总体多头思路,可以采取逢低建多策略,关注上方8300 一线阻力。